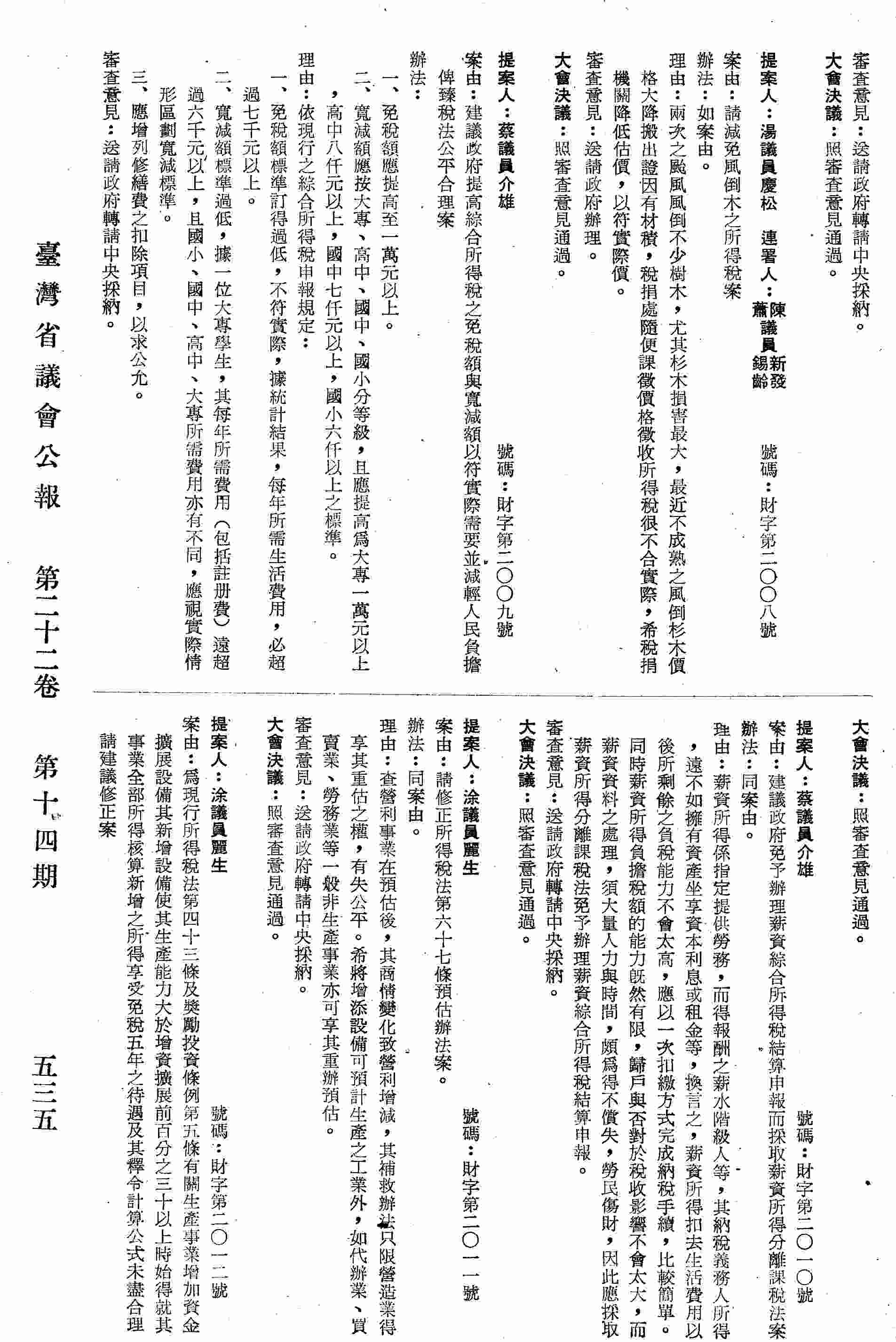

為現行所得稅法第四十三條及獎勵投資條例第五條有關生產事業增加資金擴展設備其新增設備使其生產能力大於增資擴展前百分之三十以上時始得就其事業全部所得核算新增之所得享受免稅五年之待遇及其釋令計算公式未盡合理請建議修正案。

推薦分享

資源連結

連結到原始資料 (您即將開啟新視窗離開本站)後設資料

- 資料識別:

- 003-04-04OA-22-5-3-02-00773

- 資料類型:

- 類型:公報

- 描述層次:案

- 著作者:

- 臺灣省議會

- 描述:

- 版本:原件

- 來源:承襲

- 保存狀況:良好

- 日期:

- 1998-12-21

- 格式:

- 實體描述—數量:0536

- 範圍:

- 1998-12-21

- 管理權:

- 原典藏單位:臺灣省諮議會

- 現典藏單位:國家發展委員會檔案管理局

- 使用限制與授權說明:原典藏單位臺灣省諮議會於2018年去任務化,現由國史館臺灣文獻館提供系統數位圖檔閱覽服務,史料實體檔案移交國家發展委員會檔案管理局;地方議會議事錄屬各地方議會所有,若需申請授權者,請逕洽原件典藏單位。

授權聯絡窗口

- 臺史所檔案館閱覽室

電話:(02) 2652-5181

e-mail:twharch@gate.sinica.edu.tw