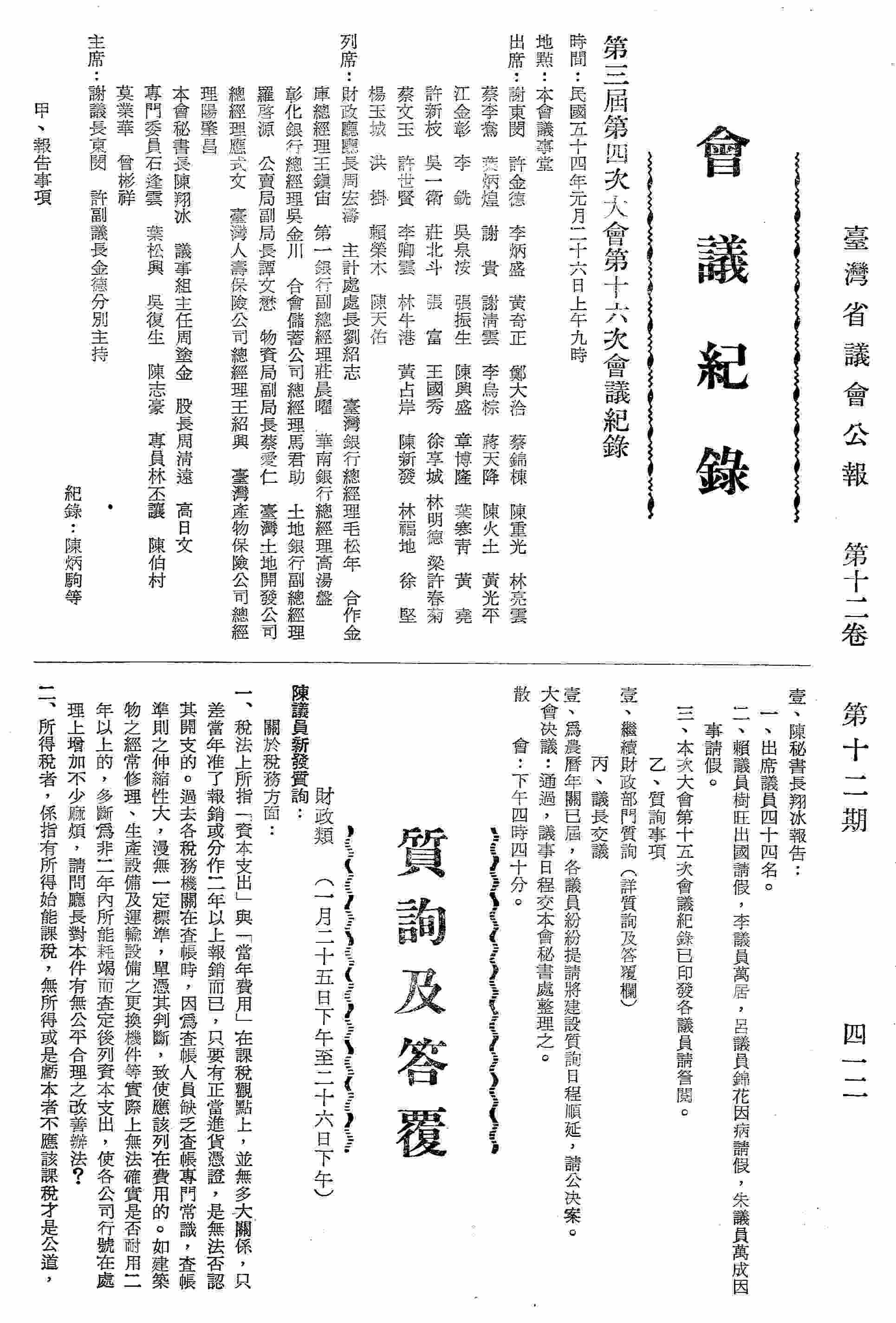

關於稅務方面:一、稅法上所指「資本支出」與「當年費用」在課稅觀點上,並無多大關係,只差當年准了報銷或分作二年以上報銷而已,只要有正當進貨憑證,是無法否認其開支的;二、所得稅者係指有所得始能課稅,無所得或是虧本者不應該課稅才是公道;三、公司行號要使用藍色申報必須經過嚴格審查,認會計制度健全,帳簿憑證之整理有合枚的始得批准使用的,原則上規定免得查帳,如有要查亦應用書面查詢,但是自實施以來使用藍色申報之商戶僅在交際方面得到一點小優待外,其餘均照普通申報一樣照查;四、對於所得稅之查帳依照過去情形,先由查帳員初查後,再由審核員查一次,有候審核員查後又要課長或秘書再查,對此問題是否可以改為查帳員一次查完;五、對於商人之記帳規定不能超過七天,但是實際上除小規模之商號外,規模比較大的或是有分支機構的或計算複雜的實在七天內是很難辦到;六、對於所得扣繳歸戶,扣繳義務人在扣繳當時歸戶資料,確實不錯,事後遇有搬遷無法歸戶,其責任非在扣繳義務人。

推薦分享

資源連結

連結到原始資料 (您即將開啟新視窗離開本站)後設資料

- 資料識別:

- 003-03-04OA-12-6-3-01-00364

- 資料類型:

- 類型:公報

- 描述層次:案

- 著作者:

- 臺灣省議會

- 描述:

- 版本:原件

- 來源:承襲

- 保存狀況:良好

- 日期:

- 1998-12-21

- 格式:

- 實體描述—數量:0413

- 範圍:

- 1998-12-21

- 管理權:

- 原典藏單位:臺灣省諮議會

- 現典藏單位:國家發展委員會檔案管理局

- 使用限制與授權說明:原典藏單位臺灣省諮議會於2018年去任務化,現由國史館臺灣文獻館提供系統數位圖檔閱覽服務,史料實體檔案移交國家發展委員會檔案管理局;地方議會議事錄屬各地方議會所有,若需申請授權者,請逕洽原件典藏單位。

授權聯絡窗口

- 臺史所檔案館閱覽室

電話:(02) 2652-5181

e-mail:twharch@gate.sinica.edu.tw